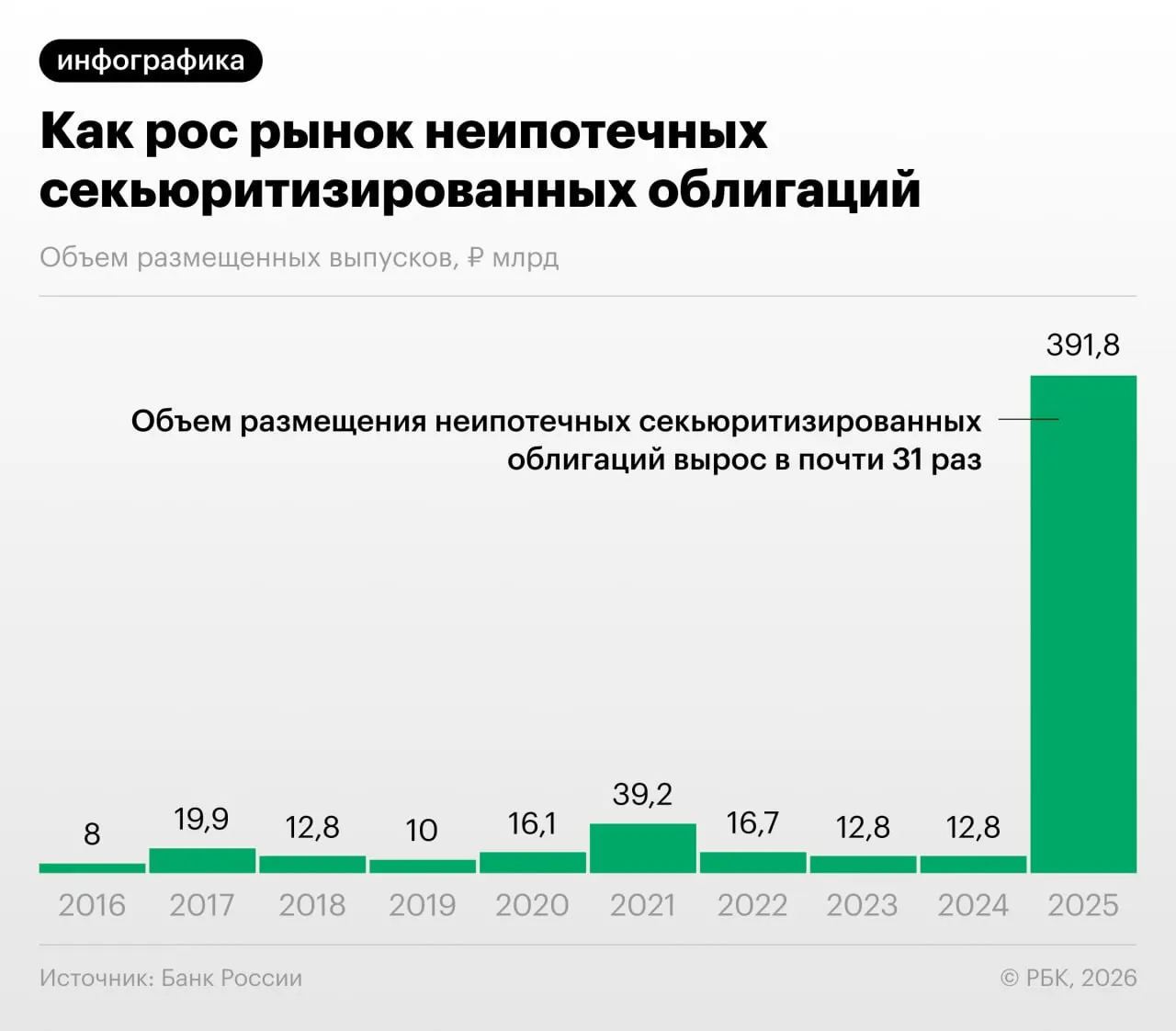

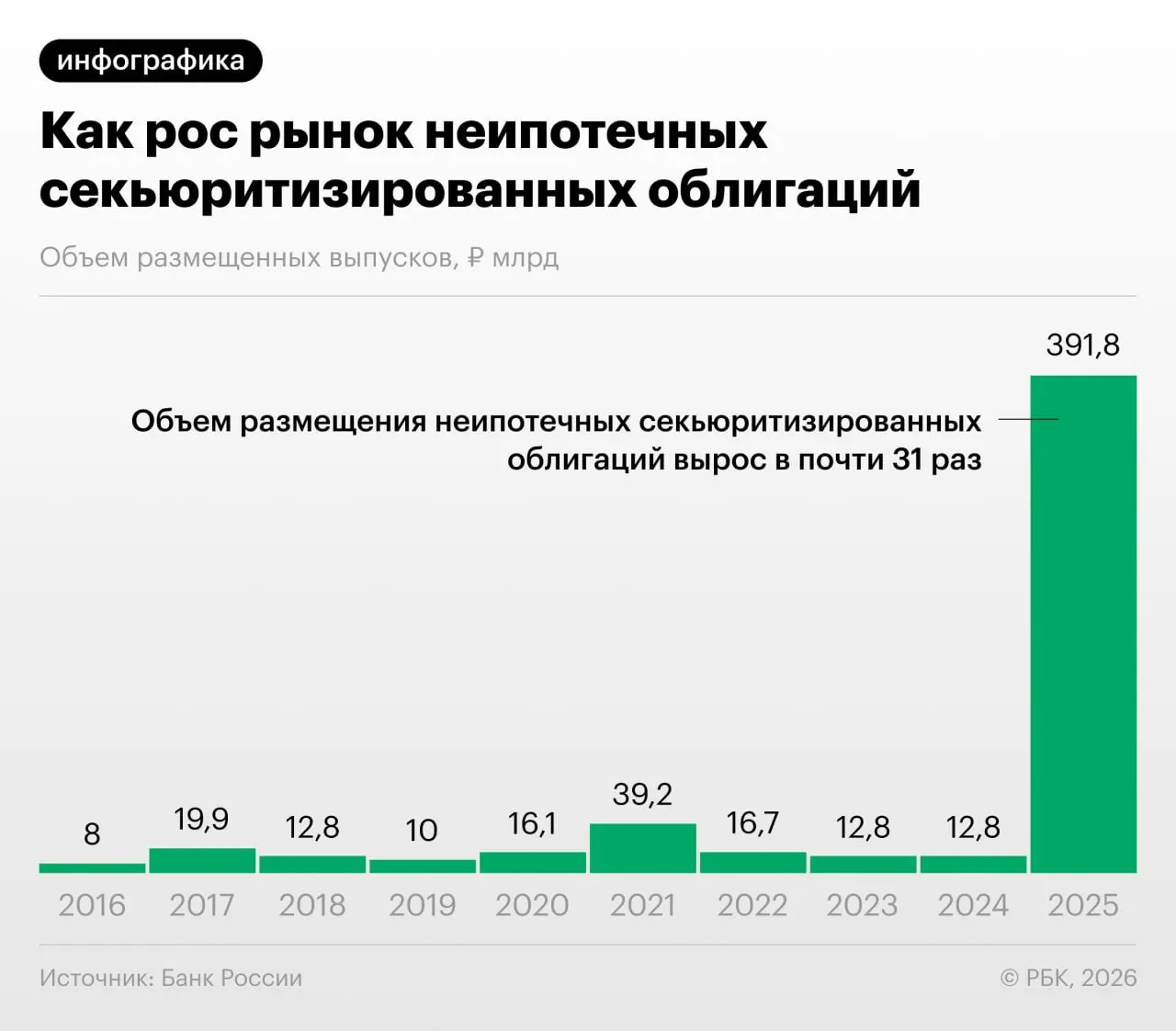

Что произошло

В 2025–2026 годах российские банки резко увеличили выпуск облигаций, обеспеченных потребительскими кредитами (секьюритизацию). Банк России отмечает этот рост в Обзоре финансовой стабильности.

Как устроена «переупаковка» кредитов

Банки формируют портфели розничных ссуд и выпускают на их основе облигации. Такая схема даёт возможность уменьшить нагрузку на собственный капитал, а также перераспределить кредиты между участниками рынка.

Регулятор указывает, что часть операций носит характер регуляторного арбитража: игроки выкупаются выпуски друг у друга и обмениваются портфелями, что затрудняет оценку реальных рисков.

Мнение экспертов

«Напомню, нечто похожее было в США в 2008 году: сначала появились обычные ипотечные бумаги, затем производные, и пирамида нарастала. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отметил управляющий директор одной из инвестиционных компаний.

Главные риски для инвесторов и финансовой системы

Быстрый рост секьюритизации повышает требования к прозрачности эмиссий и качеству раскрытия информации. Недостаточная прозрачность портфелей и схем обмена выпусками осложняет оценку кредитного риска и может привести к накоплению системных уязвимостей.

Регуляторы и аналитики предупреждают о необходимости усиления надзора и стандартов раскрытия, чтобы снизить вероятность риска, связанного с накоплением взаимосвязанных обязательств между банками.